大きなお金が出るイベントは決まっている

こういうことを書くと「10年後、20年後なんて分からないよ!」と思われる方もいるでしょう。ただ、標準的な夫婦が何にお金を使うかなんて大体決まっています。1千万円以上と未満で分けるとざっとこんなところでしょうか。

1千万円以上: 家、子ども、介護費用(親 or/and 自分たち)

1千万円未満: リフォーム、不妊治療、車、家具や家電の買い替え、引っ越し

まず、分かりやすいのは子どもでしょうか。子どもをそもそも持つつもりはあるかからはじまり、場合によっては、不妊治療の費用も考慮することになります。子どもの人数が一人か二人かでかかる費用は大きく変わりますし、妻側の年収への影響もありえます。学校がすべて私立か、すべて公立かでも教育費は倍以上異なります。

家も、人それぞれで大きく金額が異なります。ずっと賃貸という人たちもいるでしょうし、マンションや戸建てを購入する人もいるでしょう。新築か中古かリフォームかで、予算はかなり変わってきます。二世帯住宅というのもあるかもしれない。

何にお金を使うかというのは、実際のところ、どんな生活を送りたいかということです。長期的な家計管理は、二人で、今後の人生でどんなことをしたいかがベースにあって、初めて作り上げられるものです。

年次ベースで将来収支を”見える化”する

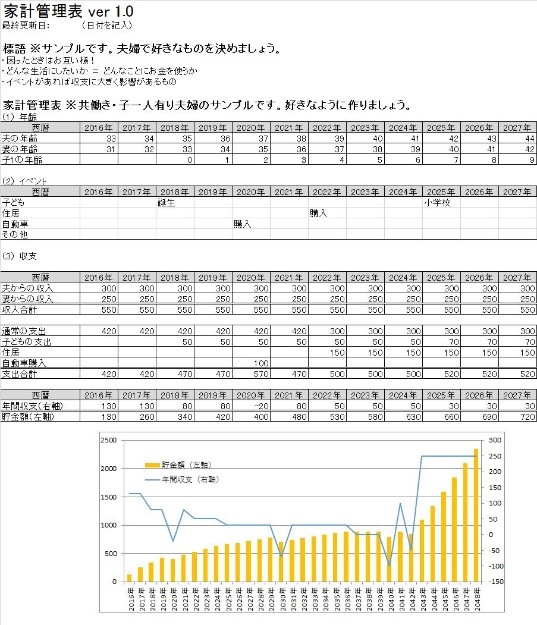

こうして、長期的にどんなことにお金を使うかが分かったら、年次ベースでいいので、ざっくりとした将来収支を表にしてみましょう。参考のため「家計管理表」を用意しましたのでダウンロードしてみてください。

こういった表を作る目的は、言ってしまえば、今後の家族のお金の使い方の”見える化”です。もちろん、日次や月次で将来の収支が作れるならあってもいいですが、あまり細かすぎても更新するのが大変です。

私が参考に作った表は、アラサーの夫婦が子どもを一人持ち、マンションを購入し、新車を10年に1回買い替えて、夫が定年退職するまでの年次の収支を簡単にまとめたものです。

収入は保守的に増やしていません。

子どもができて、マンションのローンの支払いがはじまった頃に、貯金ができなくなるのが見て分かると思います。あくまでモデルケースですが、こういった表を作って、毎年二人で話をすると、夫婦がどれだけ家計にお金を出すのか、どれだけお金を貯めたらいいのかというイメージが沸くようになります。

家計簿の進化版みたいなものですね。

お金を貯められないなら&相手が信用できないなら

こういった表を作るのに抵抗がある、相手がお金の話をするのは嫌いという人もいるでしょう。夫婦の共有口座にどれだけお金が貯まっているか相手に知らせたくないという人もいるかもしれない。

そういう場合は、積立型の生命保険に入ったり、学資保険に加入するというのも考えられます。自動的に毎月払うことで自然と貯蓄ができ、簡単には現金化することができません。

離婚のリスクがありそうなら、当面の別居費用を生活防衛資金として用意しておくという考え方もあります。最低100万円ぐらいでしょうか。現金で数十万円は必ず手元に用意しておいて、個人口座を別に持っておく感じですね。人生、何が起きるか分かりませんから。

できれば、家計の状況は短期的なものも長期的なものも夫婦で共有できていたほうが、家族の共同事業主という意識が芽生えやすいと思いますけど、これ以上踏み込みません!

以上、お金の貯め方をメインに家計管理の方法を紹介してみました。

お金が余るようなら投資をすることも考えてもいいですね。

Text/斗比主閲子

- 1

- 2